中小企业融资困境的核心原因之一在于银企信息不对称。本研究梳理信用信息在融资服务中的功能,旨在为构建精准信用体系提供依据。

信用信息的分类与应用现状

将其划分为“好用信息”与“有用信息”。“好用信息”如市场主体登记、纳税、司法信息等,已普遍应用于贷前审查,数据可得性高;“有用信息”如水电气缴费、知识产权、社保公积金等,虽能有效反映经营稳定性和还款能力,但在获取共享方面仍存在障碍,属于金融机构“急缺信息”。

信贷流程的信息需求差异

贷前审批需全面信息评估准入资格,包括基础资料与负面记录。贷后管理则聚焦经营异常、行政处罚等动态负面信息,以实现风险预警。

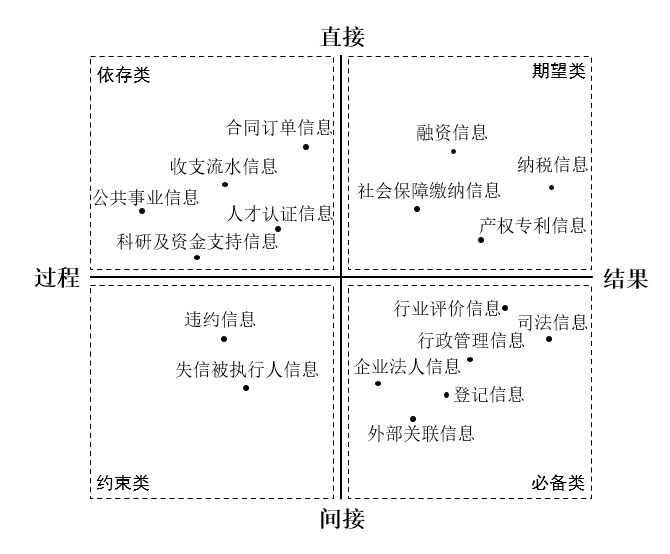

基于KANO模型的信息价值分层

产品需求分析的KANO模型中,信用信息可被划分为四个层次,分别是必备类、期望类、依存类和约束类。

图1 基于KANO模型的信用信息分类图

结论与展望

破解融资困境,需打通“有用信息”的归集共享渠道,并推动金融机构依据信贷流程,差异化运用多层次信用信息。未来应深化信用信息与金融科技的融合,发展智能评估与动态预警模型,实现从“信用画像”到“信用赋能”的升级。

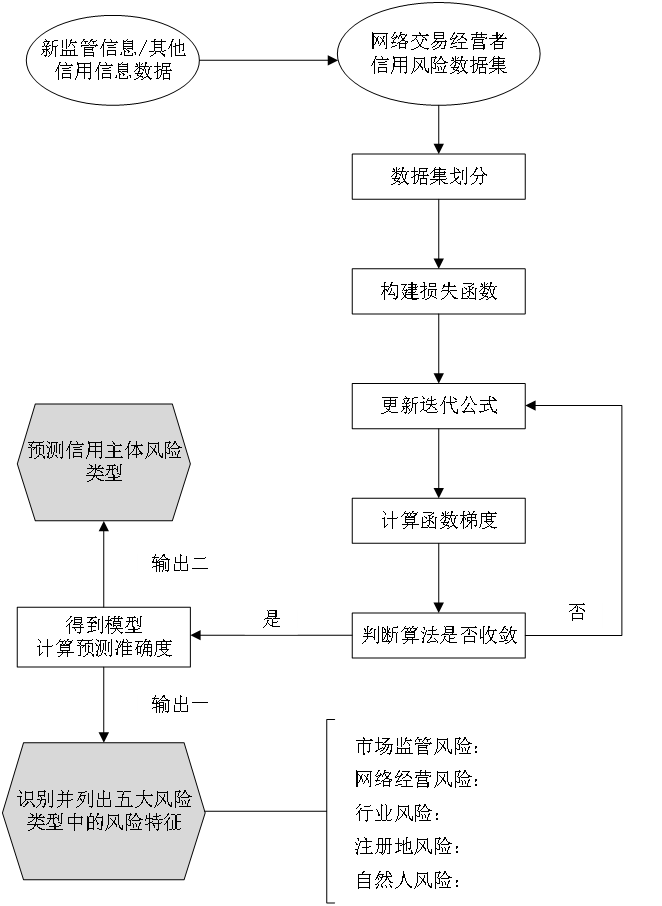

图 2 预警模型修正的输入输出步骤图